日本非居住者が副業で日本口座に収入を得るとどうなるの?

ここ最近「お金の勉強」を経て、一つ疑問に思ったことがある。それは・・・「海外で副業による収入を得たらどうなるのか・・・・」ということ。確かに、海外に在住しつつ収入を得ている人達はめっちゃいて、今後もドンドン増えていくことになるだろう。特にインターネットの広告収入お金を稼ぎつつ、海外に住みながら日本で収入を得ている人は多い。代表的なのはブログ・サイト作成によるアフィリエイト収入だ。または、フリーランスとしてSEやデザイナーとして活躍している人についても、日本の“非居住者“でありながら、日本の銀行に収入を得ていることになる。ネットショップであっても同様であり、このとき海外在住の場合は、どのように税金を支払うようにすればいいのか分からない人は多い。結論としては、日本で収入が発生したとき、手順を間違えると日本で納税義務を生じるようになる。日本は異常なほど税金が高い国として知られているため、日本で確定申告をして税金を納める程手取りは少なくなってします。そこで、海外在住者が副業やフリーランス(個人事業主)として活動し、さらには法人設立して収益を得るとき、どのように税金について考えればいいのか興味本位で調べてみた。

ブログ収入の副業やフリーランスなど、日本での収入は「普通」

海外に居住してビジネスをするとき、通常の売買であれば現地人向けに商売をすることになる。このときは、現地通過で収益を得ることになるので、必然的に現地で納税することになる。よって、日本に納税する義務は無い。一方で、海外で仕事をしつつも日本で収入が発生している人がいる。特にブログ・サイトを作成してアフィリエイト収入がある場合や、SEなどのフリーランスも同様に日本の企業に納品することになり、収益は日本の口座に入金される。このように考えると、海外で仕事をしているにもかかわらず、日本の銀行で収入を得ている人は非常に多いといえます。そうしたとき、日本で確定申告をして納税するべきかどうかについては、最初に考えるべきは以下のポイントになる。

- 日本の居住者(日本に住民票がある):必ず日本で納税

- 日本の非居住者(日本に住民票が無い):場合によって日本で納税

「日本に住民票がある」居住者は日本で所得税を支払う

下記内容は、①住民票がどこにあるか②実質体はどこにあるか・・・の2つの概念を混ぜて解説する。

まず、

- ①日本に住民票があって

- ②日本に住んでいる場合

→必ず日本で納税しなければならない。

この場合、日本国内に限らず海外で発生した収益をすべて合算し、確定申告することにより日本で税金を納める。このとき、住民票さえ抜けば非居住者になるわけでは無い。

- ①住民票を抜いたとしても

- ②実際、日本国内に住んでいる場合

→日本の居住者としての判定となり、日本への納税義務がある。そのため非居住者になるには、完全に海外に住んでいる必要がある。ちなみに、183日ルールというのがあり、年間を通して183日以上海外に実際居住していれば、①住民票が日本に無い、②実際海外に住んでいる人となる。ただ、①住民票が日本にあり、②実際は海外に住んでいる人もいる。健康保険証を残しておくことで、日本へ一時帰国したときにクリニックや歯医者を受診しても安く済ませることができる。この場合、税務上の話をすると、たとえ①住民票が日本に存在していたとしても、②実質的に海外に住所があってそこに住んでいる場合、必ずしも日本の居住者という認定にはならない。実態を考慮して、実際に海外に住んでいるのであれば、①住民票が日本にあっても、②実際は海外に住んでいれば「実質非居住者」という扱いになる。日本で仕事があるために、①住民票を日本に置いたまま②何度も日本と海外を行き来しており、日本の滞在日数が多い、という人だと非居住者として認められない。

日本に住民票がない非居住者は、日本“国内で発生した収入にのみ“課税される

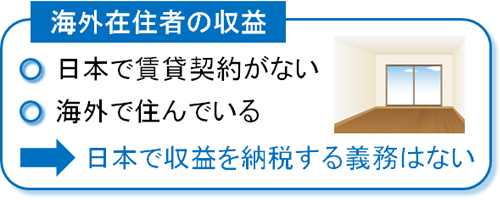

それでは、海外在住の非居住者についてはどうなるのか。これについては、日本国内で発生した収入については課税される。居住者だと、海外の副業収入を含めてすべて合算しなければならないのに対して、ただ、非居住者であれば日本国内の収入だけが対象になります。この「日本国内で発生した収入」って言葉を明確に理解しなければならない。なぜなら、海外にいながら「ブログやアフィリエイト」で収入を得た場合、それは「日本国内で発生した収入」では無いからだ。

最重要:日本にオフィス(恒久的施設:PE)が重要な判定基準

海外の非居住者であるとき、「日本で発生した収入かどうか」を見極める明確な基準がある。それは、日本国内にあなたのオフィスを有しているかどうかになる。もっと分かりやすくいえば、日本で賃貸契約を結んでいたり、実家に住んでいたりするかどうかが重要になる。物理的なオフィスの建物について、専門用語で「恒久的施設:PE」という。例えば、日本の実家に住んでいてブログからのアフィリエイト収入がある場合、実家が恒久的施設に該当するようになる。お金を生み出している、物理的な場所がPEになる。つまり、もし仮に、今の私(インドから非難し実家に仮に住んでいる)がブログにより収益が発生していたら、PEは実家と判定され、日本への納税義務は発生する。税金の納税地を判定するとき、「恒久的施設:PEがどこにあるのか」が最重要になる。

アフィリエイト収入やフリーランス・個人事業主で海外在住者は納税不要

海外在住のアフィリエイターやフリーランスだと、日本にオフィスがなければ、借りている賃貸マンションも無い。実家が存在しても、本来ならば、そこに住んでいるわけではなく現地の国で賃貸マンションを借りて住んでいる。そのため副業でブログ収入があったり、海外から日本の企業へサービスを提供してお金を得ているフリーランス・個人事業主であったりする場合、恒久的施設:PEは日本に存在せず海外にあるといえます。そのため、たとえ日本の企業からお金を得たとしても日本に納税する必要はありません。

前述の通り、日本の居住者が海外でお金を得た場合、現地の国にお金は支払わず日本で納税する。これは、日本国内に恒久的施設(PE)があるからだ。当然、海外に住んでいて日本に恒久的施設が存在しない場合、日本に納税する義務は一つもないと判断できる「日本で収益が発生して日本に納税する」というのは、より厳密にいうと「日本国内に恒久的施設がある状態で、日本の会社から収入を得たとき」と判断できる。

・サーバーが日本でも問題ない

なおブログやサイト運営の場合、日本国内のサーバーを利用している人が非常に多い。ただ、日本国内のサーバーを借りているだけで「恒久的施設がある」とはならない。どこでサーバーを借りているかは、恒久的施設の判定に関係ない。

日本の銀行口座が受取口座でも問題ないのか

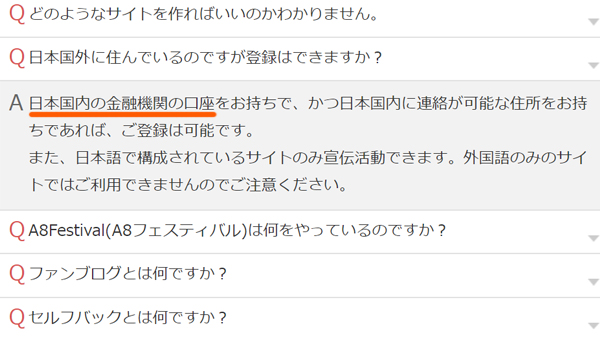

実際に副業ブログによるアフィリエイト収入があったり、フリーランスとしてお金を得たりするとき、日本の銀行口座を指定するケースが大半だ。例えばアフィリエイトであれば、日本国内で海外送金に対応している会社はほぼ存在し無い。日本のASP(アフィリエイトサービスを提供する会社)は海外送金が無理で、海外の銀行への振込が可能だとしてもGoogleやAmazonなどの国際企業でのアフィリエイト収入に限られます。以下のように、ほとんどのASPで「海外に住んでいてもアフィリエイトできるが、日本国内の銀行口座を保有している人だけ」と記されている。

またフリーランスについても、日本の企業に対して海外送金を依頼するのは大変で、少ない金額なのにそのつど海外送金を依頼していると手数料が非常に高額になる。そのために日本の銀行口座を活用することになるが、「日本の口座を利用している=日本で納税義務を生じる」ことはないと理解しましょう。実際のところ、例えば海外で活動している旅行会社の場合、代理で日本の個人口座を利用することは頻繁にあります。そうした人が日本で納税することはなく、現地の国での納税になる。同じように、アフィリエイターやフリーランス・個人事業主で海外在住者が日本の個人口座を受取口座に指定したとしても、日本での確定申告は不要です。

非居住者は消費税や源泉所得税が不要

また、非居住者になった場合、消費税の支払いについても免除される。日本は高額な消費税が存在するため、頑張って節税したとしても消費税で年間にして何百万円・何千万円も支払わなければいけないケースが頻繁に発生する。ただ、これがゼロになる。国境をまたいだ取引であると、消費税の支払いは免除される。外国の人が日本に消費税を支払う意味がないからだ。これと同じように、海外在住の非居住者は日本で消費税を支払う必要がない。また日本で納税する必要がないため、源泉徴収税なども発生しない。海外で法人を立ち上げているなら関係ないですが、個人事業主として活動している人で日本と取引している会社が源泉徴収をしている場合、「海外在住なので源泉徴収は不要」と文句を言うことで源泉徴収を無くすことができる。厳密には書類の提出が必要になるものの、「非居住者に対する源泉徴収税(約20%)」という高額な税金を削減が可能になる。また、既に源泉徴収されてしまった場合は日本へ帰国したときに還付申請を行い、税金を返してもらうことができる。

超重要:現地での納税は必須

以上のように、「どのように考えて、海外の非居住者が日本での高額な納税を回避すればいいのか」について、勉強してきたが、最重要になるのが「日本国内で賃貸契約している物件があるかどうか(=恒久的施設があるか)」になります。恒久的施設(PE)がない場合、非居住者の場合は発生した報酬について日本で確定申告する必要はない。ただ、現地の国で申告することで納税義務を生じるのは理解しなければならない。日本居住者の場合、日本や海外での収入をすべて合算し、日本で納税する。同じように現地の居住者の場合、「現地での活動や日本の収入、その他の海外での報酬をすべて合算し、いま住んでいる国(現地)で納税する」ことになる。あくまでも日本の納税義務がないだけであり、住んでいる国での申告・納税義務が存在する。

非居住者の所得税・消費税の扱いを理解する

ここでは、海外居住者が日本国内の企業(または個人)に対してビジネスを行い、収入を得たときの取り扱いについて勉強してきた。海外在住者の場合、「日本で確定申告して税金を納めなければいけないのか」によって手取り額がまったく異なるため、「どのような取り扱いになるのか」を理解する必要がある。これについて、最も重要なポイントとなるのが恒久的施設(PE)の存在だ。もっというと、日本国内で賃貸契約があるかどうかで決まる。たとえ日本の非居住者であっても、日本で賃貸契約している場合、「日本国内で収益が発生している」とみなされる。そうして、日本で課税される。ただ非居住者で恒久的施設が日本にない場合、日本で所得税や消費税、源泉徴収税などあらゆる税金を支払う必要がない。現地での納税は必要になるものの、こうしたことを理解したうえで「日本での納税をできるだけ避け、節税をする」ことができる。

まとめ

- 海外居住者(①住民票非居住者②実際海外に住んでいる)は、副業による収入は日本の銀行に入金されたとしても、日本への納税義務はない。

- 現地国には納税義務あり

- 納税義務の判定は、「肝心なのは恒久的施設の存在有無」

- つまり、海外で脱税バレたらその国の法律でやられてしまう!これが1番怖い!!