「お金の大学」を参考にし、勉強している自分のための「備忘録」である。『お金持ち=経済的自由を獲得』と定義づけられ、『お金持ち』とは、『生活費<資産所得』となった状態。つまり、経済的自由を獲得した状態に到達したことをいう。そうなるための手段は5つ。①貯める②稼ぐ③増やす④守る⑤使うだ。この章では「増やす」に焦点を当てて勉強する。

そもそも投資信託って一体何!??

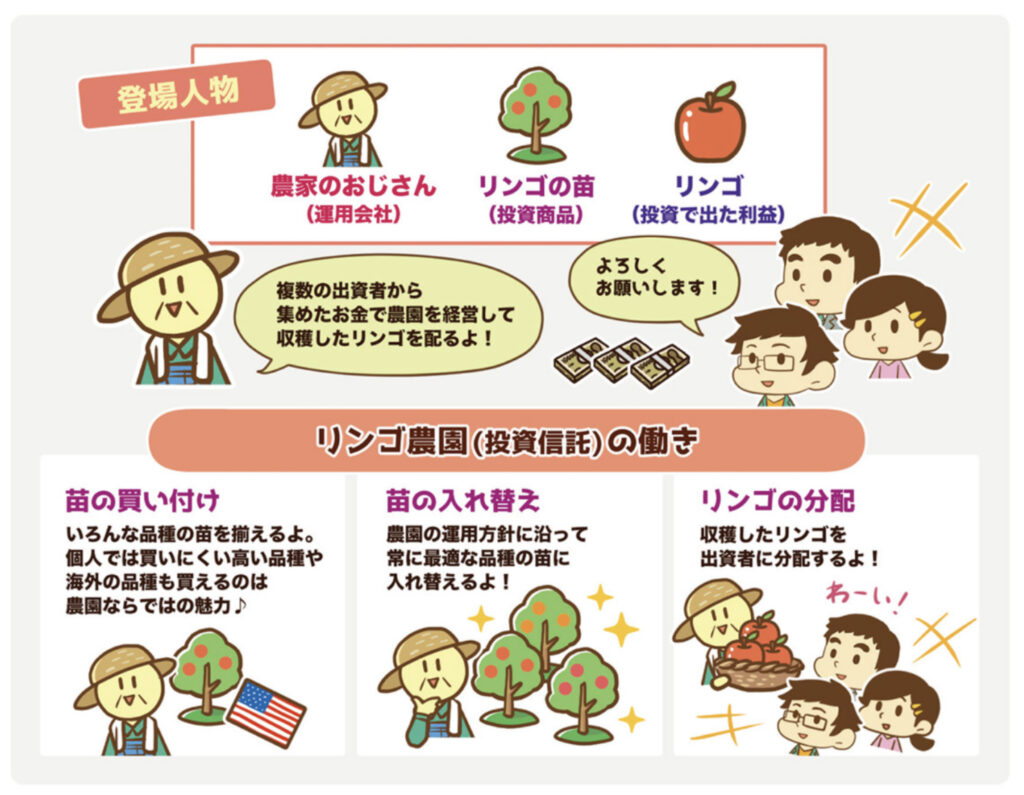

俺はわからない。「投資信託」とか「投資信託銀行」とか・・・一体何をやっているのか全くわからない・・・よし。「投資信託」って言葉を「リンゴ」に例えよう。

私「リンゴ屋さん。私、これからリンゴがなる木を育てようと思っているのですが、どんな苗を買ったらいいかわかりません!」

リンゴ屋「OK。そしたら、僕にお金を出してくれたら、代わりにリンゴを育てて、そのリンゴを皆さんに配りますよ!私が最適な苗をその都度選んで、めっちゃリンゴがなる木を植えますわ!」

私「ありがとうございます!手数料はこちらです!リンゴお待ちしてます!!」

リンゴ屋「任せなさい!失敗したらごめん!」

・・・・・・・

・・・・・

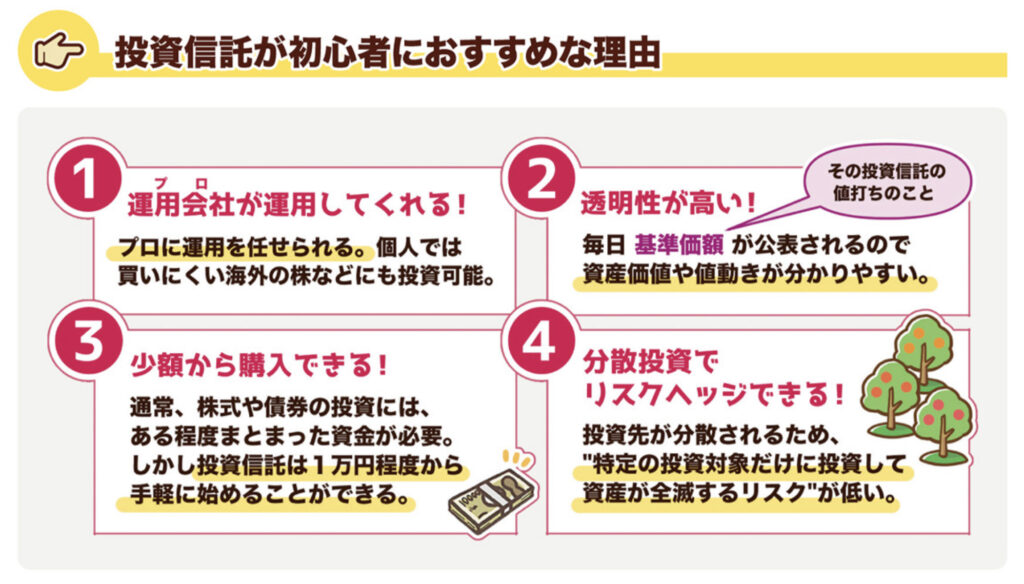

これが投資信託(=投資を託す)って意味だ。メリットはこちら。初心者向き!

- プロによる運用

- 透明性も高い

- 少額購入可能

- 分散投資でリスクヘッジ可能

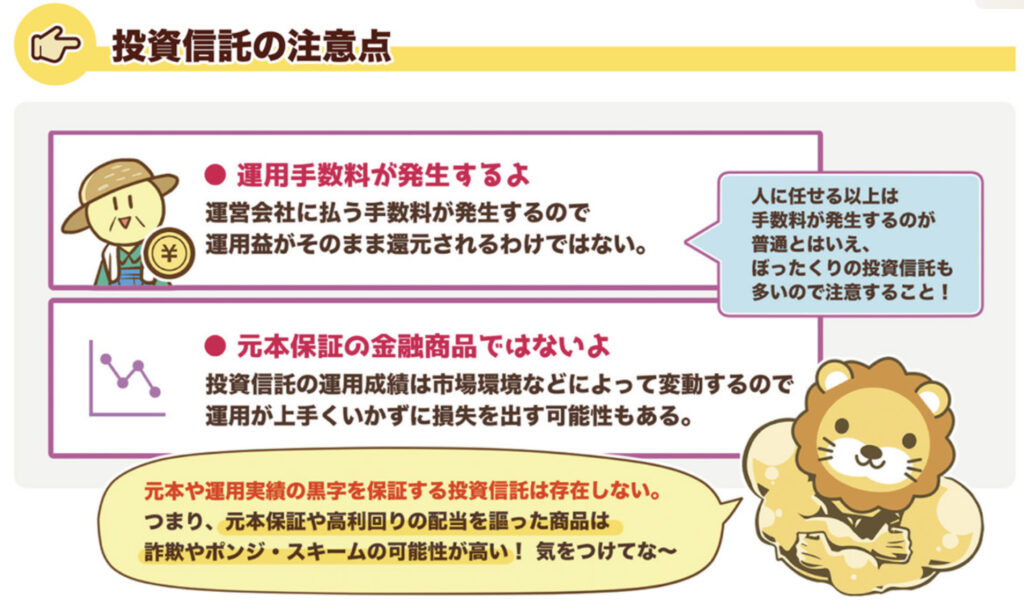

一見するとメリットがあるように見えるがデメリットもある。それは・・・手数料がかかる!!!!

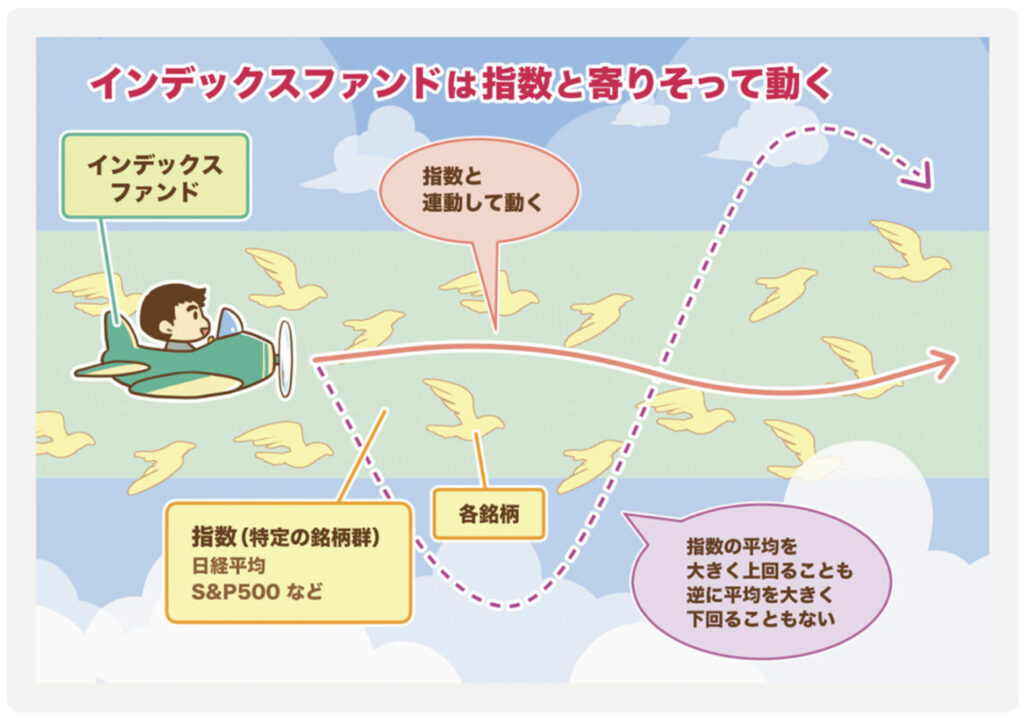

投資方法は「インデックスファンド」

ここまで私は、「お金の大学」の本で勉強をしてきたが、何もこの本だけを見ながら勉強しているのではなく、他のサイトやYouTubeも見ながら、「みんなおんなじ事言ってんなー」って内容を中心に書いている。YouTubeで永遠色んな投資方法の動画を見ながら、自分なりに勉強したことを書き記しているが、これから書くのはまさに王道中の王道。まさに、色んな先人達が口を揃えて言っている。それは「インデックスファンドによる長期投資方法」。

投資信託の運用手法には、インデックス運用とアクティブ運用の2種類ある。インデックス運用とは、日経平均株価やTOPIX(東証株価指数)などの指数に連動することを目指して運用する手法で、アクティブ運用とは、ファンドマネージャーが自らの相場観や運用方針などにもとづいて投資する銘柄を決定しながら、あらかじめ定められたベンチマーク(日経平均株価などの指数)を上回ることを目指して運用する手法です。アクティブ運用はファンドマネージャーが銘柄を調査・選定する手間がかかるので、保有コストである信託報酬も高い傾向にある。初心者の人は、日経平均株価など指数に連動するので値動きがわかりやすく、保有コストである信託報酬が安いインデックスファンドから運用をはじめるようにしょう。

なんて書いてあったりするが、初心者どころか・・・むしろ全員「インデックス」に行った方がいいとされているのが昨今の流れだ。かのウォーレンバフェットは奥さんへの遺言にこう残している。

「私が死んだ後・・・あなたはインデックスをやりなさい・・・」

と・・・。

何が起きているかというと、「インデックス」は業界の日経平均とかTOPIXとかの平均株価指数に連動して「AI」が運用する。アクティブファンドは「人間」によって、指数を上回ることを目標として運用される。しかし、ここ最近は、「結局AIに分析してもらって方が結果的に利回りが高い」ってことが証明されてきており、アクティブファンドをコントロールする「人間」も、「インデックス」に手法を寄せてきていることが明らかになっているらしい。なので、「アクティブ」が「インデックス」よりも利回りが高くなることは起こりにくく、この二つの結果を比べた時に、「インデックス」の方が「アクティブ」よりも、1−2%程利回りが高くなる傾向があるらしい。そう・・この差がつまり、「アクティブ」を運用する「人間」の「人件費」の分だけ利回りが悪くなっていることを意味する。ついにやってきた・・・・チェスの世界チャンピオンが「AI」に敗北するように、ファンドマネージャーが「AI」に敗北する日が・・・・・。

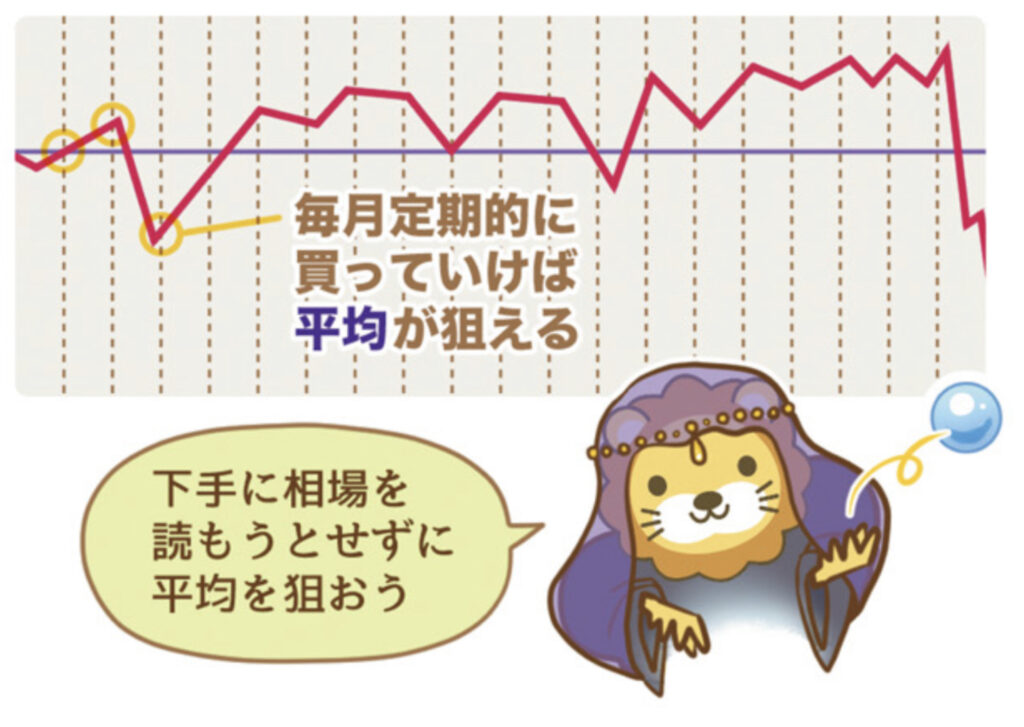

初心者には「ドルコスト平均法」

まず大事なことを言っておく。それは・・・・

「我々のような初心者が、市場相場を予測することは“不可能“」ってことだ。

故に、こう思うだろう・・・

「そしたら・・・一体いつから投資始めたらいいんだ?」と・・・・

そこで適応するべき方法がこちら・・・・「ドルコスト平均法」。

つまり、毎月いくら投資しよう・・・と決めて、少額でゆっくり積み立てていく投資方法だ。

「明日からやりまーーす! 1000万ドガーーーーーーン!!!」

・・・・・・・・

・・・・・

これは、明らかにやかしケース。

「平均的に上がっている相場」で、「定期的な金額」を、「長期」に渡って積み上げる。

これが初心者の王道必勝投資パターン。

初心者はまずは「積み立てNISA」から

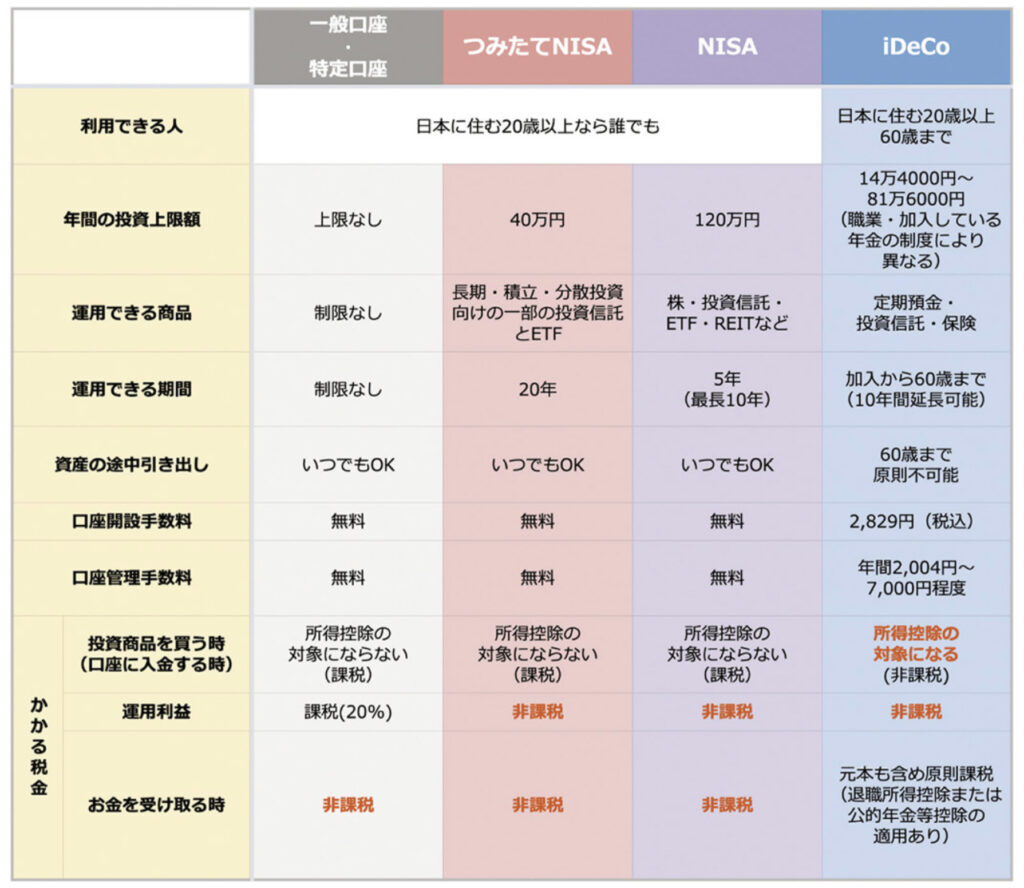

概念はわかった・・・「インデックス」による「ドルコスト平均法」での「長期投資」。後は方法だ。こちら初心者に最も最適な投資口座は「積立NISA」と言われている。そもそも投資口座は4種類あり、それを一覧にしたものがこちらとなる。ポイントは「日本に住んでいる」が条件・・・・そう・・・海外駐在員の私は・・・・できません!!!!南無阿弥陀仏・・・

積立NISAとは

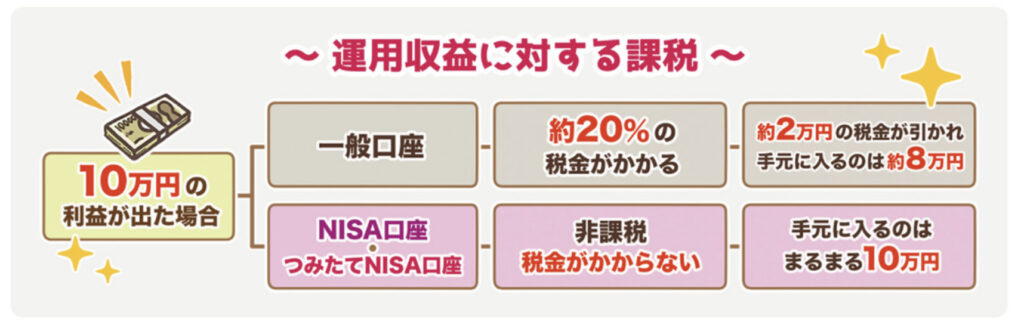

「積立NISA」とは、特に少額からの長期・積立・分散投資を支援するための非課税制度(2018年1月からスタート)。つまり、運用収益に「税金」がかからず、そのまま収益としてGETできるシステムだ。これは、「老後2000万円問題」が発端となり、金融庁も今国民にお勧めしている非課税制度。自分の解釈からすると、「政府はこれからみなさんの老後資金を補償できませんので、せめてこの非課税制度を使って、ご自身で積立を行ってください」と読み取った。ただ、この制度には批評にメリットがあるため、もし自分が日本に住民票があったのなら、今にでも始めただろうインデックス投資と理解している。なぜなら、「インデックス」「長期投資」「少額」「ドルコスト平均法」の重要要素が全て入っているからだ。大きくは勝てない・・・でも、負けなさそう・・って感じがめっちゃくちゃする。さらに、年間40万円と投資金額の上限が設定されているため、失敗して人生を棒に振った・・ってことも起こりにくそう。また、「イデコ」は一回投資したらもうその金額は凍結させられるのに対し、「いつでも途中引き代しOK」ってところも初心者には優しい。

また、「一般NISA」と「積立NISA」で2種類の方法があるため、その違いも比べておく必要がある。ただ、私が思う最大の違いは、「積立NISA」の対象商品は、「金融庁」によって選ばれた商品のため、「ぼったくり商品」が排除されていること。また、少額購入が可能なので、投資の練習としての位置付けとしては申し分ない。ただ、初心者の練習だ!といっても、「積立NISA」の平均利回りは「複利5%」と言われており、20年間最大マックス上限金額を投資完了した後には、800万円(MAX40万円/1年=毎月3.333万円)の投資元本に対して550万円の利息が付いている計算になる。長期投資恐ろしいぜ・・・・。さらに、私がもし「積立NISA」をやるとするならば、「楽天銀行」「楽天証券」からの「積立NISA」口座を開設するだろう。なぜなら、「手数料」と「楽天ポイント」の恩恵が受けられるからだ。

積立NISAの本当の凄さはここに載っている。ぜひみて見ることをお勧めする。

まとめ

- インデックス

- ドルコスト平均法

- 積立NISA

- 海外駐在員はこれ出来ない