「お金の大学」を参考にし、勉強している自分のための「備忘録」である。『お金持ち=経済的自由を獲得』と定義づけられ、『お金持ち』とは、『生活費<資産所得』となった状態。つまり、経済的自由を獲得した状態に到達したことをいう。そうなるための手段は5つ。①貯める②稼ぐ③増やす④守る⑤使うだ。この章では「貯める」に焦点を当てて勉強する。

大物!保険を見直そう

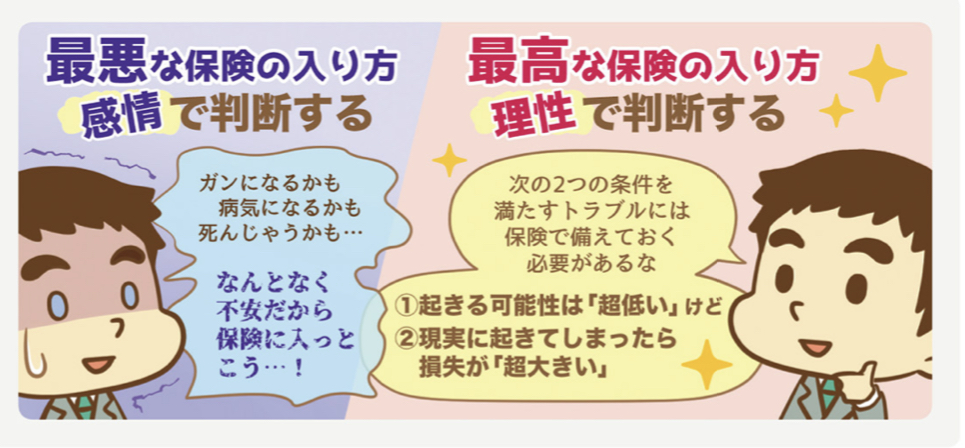

そもそも保険を掛ける意味は?

自分の保険を見直してみると、「会社にくる保険屋のおばちゃんに勧められたから」「友人に勧められたから」などなど、明確な理由や目的もなく加入している保険が眠っていないだろうか?本来、保険とは、「低確率でも、起きてしまうと大事件になること」に掛けるもんで、「低確率で起きても大事件にならないこと」に関しては保険は不要だと筆者は語る。例えば、40歳の男性が死亡する確率は0.1%(1000人に1人)。しかし、年収500万円とすれば、それから得られたであろう、40歳〜65歳までのお金は消滅・・・取り残されたご家族は「大事件」となる。一方で、30歳の男性が40歳になるまでに、がんになる確率は0.6%(1000人に6人が30歳から40歳で癌となる)。しかし、ガンになった場合の治療費は50万円〜100万円となる。確かに痛い出費ではあるが、死活問題になるほどの金銭的出費ではないだろう。つまり、発生確率は低いけども「大事件」にもならない例だ。ちなみに、発生確率が高く、「大事件」になることってどんなことだろう・・・そう・・・戦場に出向いて、その現場で殺されるようなケースだ。そんなリスクは、保険とかいう問題じゃなく、そもそも近づくな。これが、保険に対するもっとも基本的な考え方だ。

必要な民間保険は3つだけ

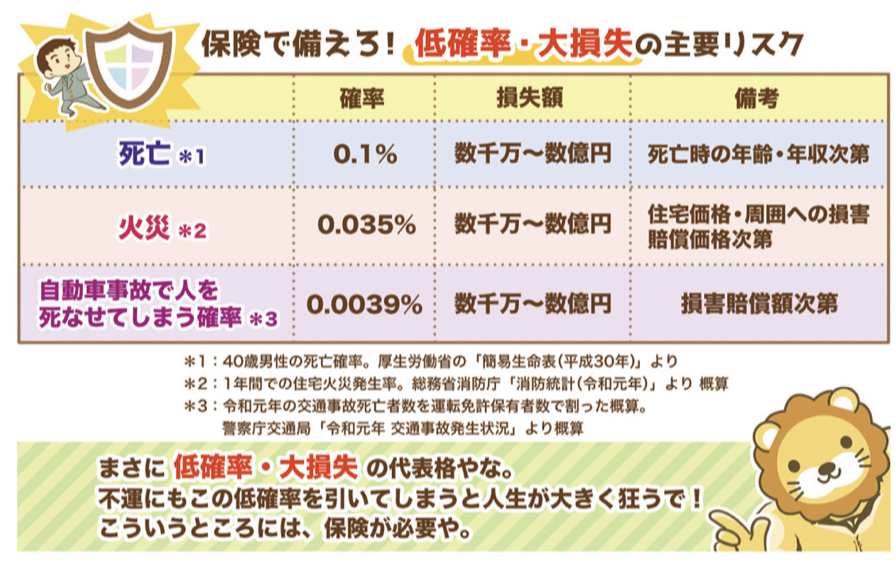

では、「低確率」で発生し、「大事件」になってしまう事例を想定して、かけておくべき保険を3つあげる。それはこちらだ。

- 自分の生命保険

- 火災保険

- 対物対人自動車保険

この3つ。まさに、「低確率」で発生する「大事件・大損失」をカバーするものだ。他の保険は全て解約してOK。発生リスクと損害額は下記統計データの通り。

なぜそう言い切れるか

それは、すでに我々が毎月何年も何年も支払い続けている「社会保険料」の「社会保険」でカバーできているからだ。「社会保険」でカバーできる内容はこちらだ。

なるほど。民間の保険屋さんが我々に不安を煽り、我々はそれに不安を感じて保険に加入する。しかし、実はすでに装備は整っているケースが多いってことか。にもかかわらず保険に加入してしまう我々日本人は、あっちゃんのユーチューブでは、「シートベルトをつけている運転手に、ヘルメットも必要ですよ」とお薦めされ、ヘルメットを被って、シートベルトをしめて運転しているようなものだ・・・と紹介していた。

まとめ

- 社会保険料では大概のリスクはカバーされている

- 必要な民間保険は3つ。①生命保険②火災保険③自動車対物対人保険

- それ以外は貯金で対応で十分