「お金の大学」を参考にし、勉強している自分のための「備忘録」である。『お金持ち=経済的自由を獲得』と定義づけられ、『お金持ち』とは、『生活費<資産所得』となった状態。つまり、経済的自由を獲得した状態に到達したことをいう。そうなるための手段は5つ。①貯める②稼ぐ③増やす④守る⑤使うだ。この章では「貯める」に焦点を当てて勉強する。

サラリーマンには「限界」がある

これまで「貯める」ってことに焦点を当てて、サラリーマンでもできる「節税対策」ってもんを勉強してきた。しかし、もうすでに分かってしまった。「サラリーマンの節税対策には限界がある」ってことが!。前述した通り、サラリーマンの税金は、「給料-控除=課税所得」の課税所得に税率がかけられ、それを政府に納付する。故に、「控除」をどんだけ適応するかってことだけが、サラリーマンにできることなのだ。その筆頭は、①ふるさと納税による控除②医療費控除③扶養控除の3つ。サラリーマンは、「源泉徴収」という政府からの「自動税金徴収システム」によって確保されているため、自力でこれ以上節税することは実質不可能なのだ!じゃあどうするか・・・・

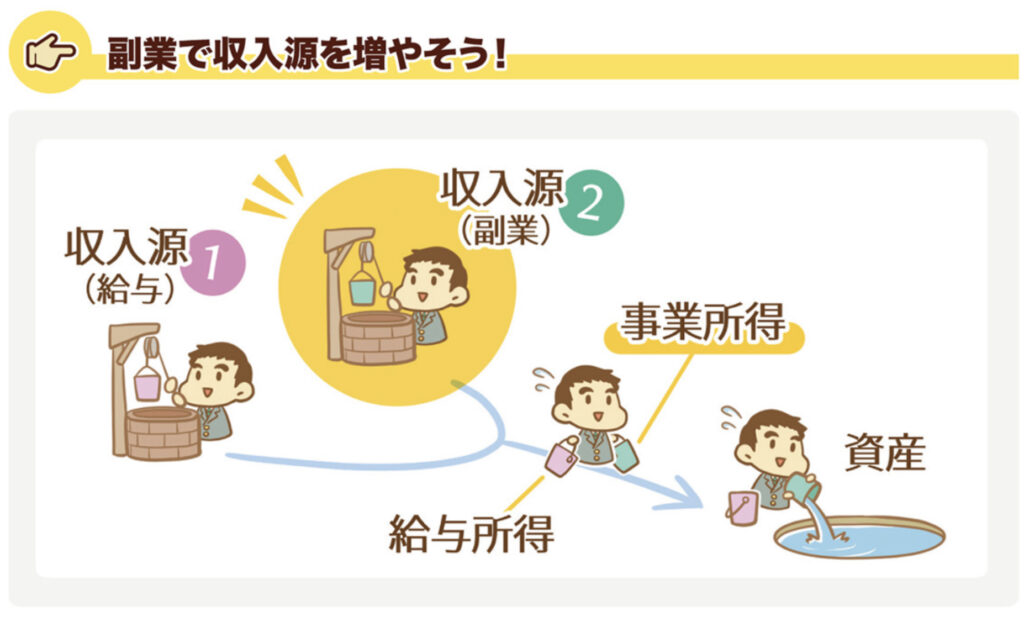

「副業」です。

これが、唯一、たった一つの抜け道です。

我々サラリーマンの「給料」は「給与所得」と言って、企業からお金をもらい、企業が政府の代わりに納税してくれている(源泉徴収)。故に、雁字搦めだ。だが、自分が事業主となって得る「事業所得」を得ることができれば、なんと源泉徴収の網目から抜けられ、独自の納税システムとなる。そして、そこには最大のメリットが。

事業所得には3つのメリットが存在する

- 経費計上が使える

- 青色申告特別控除が使える

- 社会保険料の負担が減る

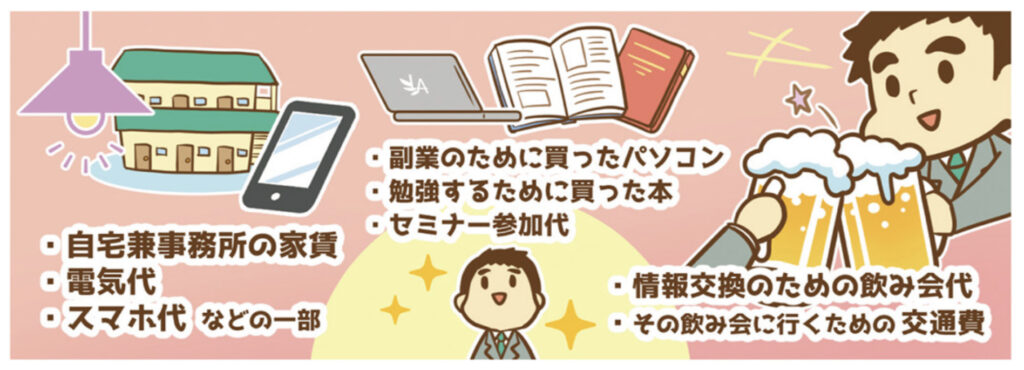

①経費が使える

サラリーマンの給与所得にはこのように税金が掛けられる(課税される)。「給与-控除=課税所得」

副業の給与・・ではなく、事業所得にはこのように税金が掛けられる(課税される)。「売上-経費-控除=課税所得」

ここで、「経費」という言葉が登場した。つまり、事業に関連する費用を売上から差し引いて、課税所得を小さくすることができるってわけか。ただ気をつけなければならないのは、経費計上できるからって、調子こいてガンガン飲み会行っても、それはそれで経費がかさむだけだから無駄遣いはしてはいかんということは基本中の基本。

②青色申告特別控除

事業所得の場合、「青色申告特別控除」という特殊控除も登場する。

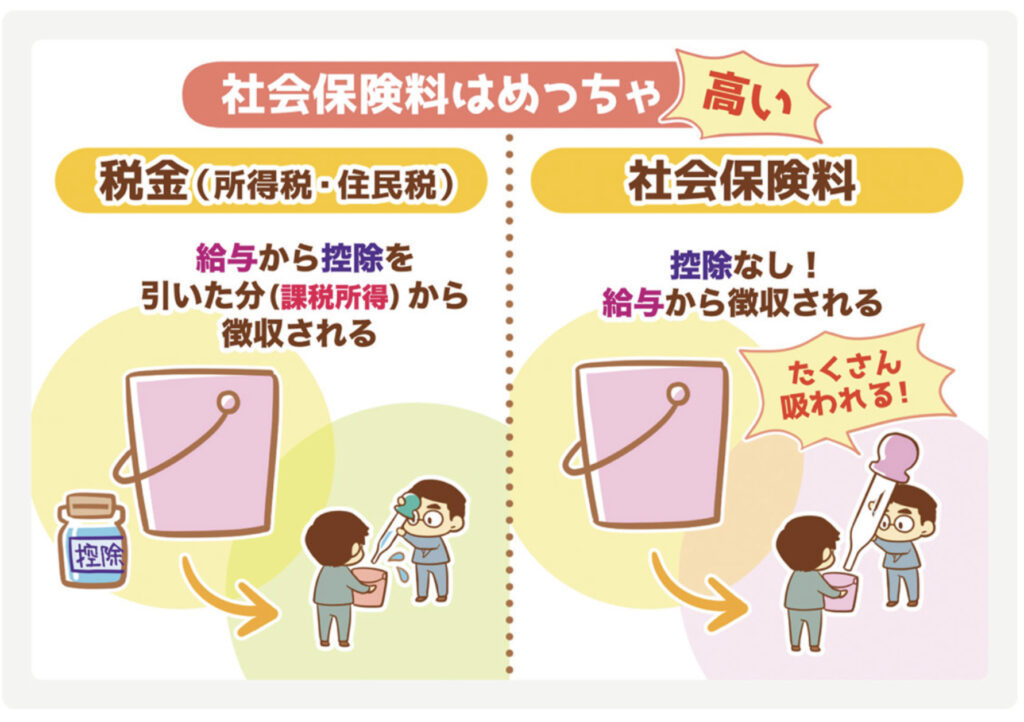

③社会保険料の負担が減る

所得税、住民税と話を進めてきたが、一番厄介なのがこれ「社会保険料」だ。詳細は割愛するが、我々サラリーマンは「社会保険料」でガッツリいかれている。税率は課税所得ではなく「給与」にダイレクトにかかる。

しかし!!!!!!

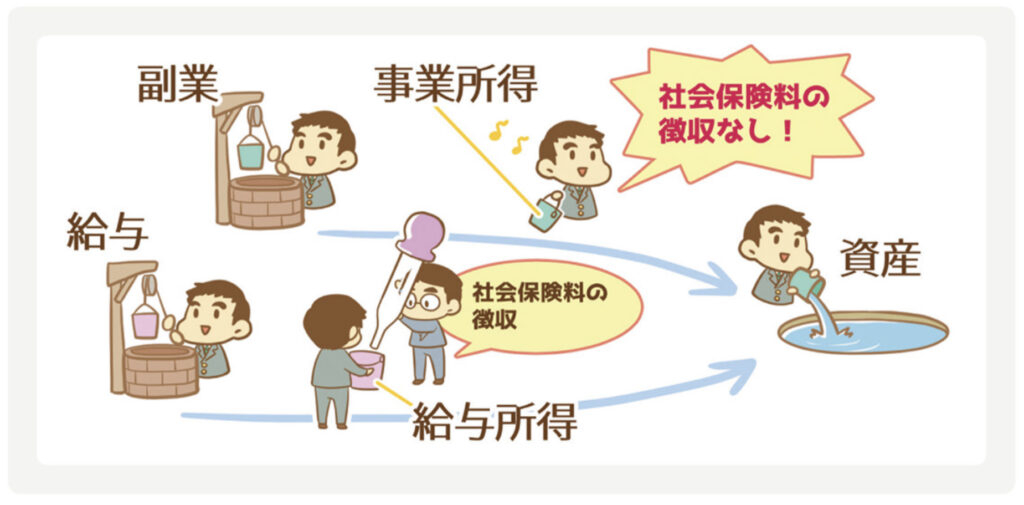

「事業所得」には、「社会保険料」はかからない!!!!!

えーーーー!?

そーなの!??

逃げれる!!税金から逃げれる!!!!

しかも、もし年収が1000万円あるとして比較してみる。①給与所得1000万円と②給与所得300万円+事業所得700万円で・・・・・なんと!年間73万円も社会保険料で節税していることがわかる!!恐ろしーーーー!!社会保険料!!!

そうだったのか・・・・

そうだったのか〜〜〜〜〜!!!!

副業がサラリーマンの限界を突破する唯一の方法だったのか〜〜〜〜!!!!

まとめ

- サラリーマンには限界がある

- 社会保険料はえぐい

- 事業所得を得る

- 副業が唯一の抜け道