「お金の大学」を参考にし、勉強している自分のための「備忘録」である。『お金持ち=経済的自由を獲得』と定義づけられ、『お金持ち』とは、『生活費<資産所得』となった状態。つまり、経済的自由を獲得した状態に到達したことをいう。そうなるための手段は5つ。①貯める②稼ぐ③増やす④守る⑤使うだ。この章では「増やす」に焦点を当てて勉強する。

お金のなる木を買う

これまでは、「貯める」「稼ぐ」という工程を踏んで、無駄を省いて資金を調達してきた。やっとこれで初めて「お金のなる木」を買うことができる。「給与所得」と「事業所得」で得たお金を使って、「資産所得」を得る準備を始めるのだ。「資産所得」とは、お金を生み出すもの・・・。溜まったお金で六本木に行くな!ランボルギーニ買うな!もったいない!まもなく、あなたは不労所得を得ることが出来るのに!そういう贅沢をすることは決して「お金持ち」ではない。「お金持ち」とは、金額の問題ではなく、「不労所得」で生活費を賄えるという意味だ。そのための「お金になる木」をその元本で買おう!

本書でもあっちゃんが最も注意をしていたのは、「給与所得」を使って、おっしゃー!一気に投資に突っ込んでやるかー!っていうのは避けなさいよ・・というもの。利回り5%の株式投資で1000万円を突っ込んだとしても一年間に得られる配当金は50万円。そう・・・・お小遣いです!つまり、給与所得を使った資産所得は、得られる配当金はたかが知れている・・・・。なおかつ、「給与所得」っていう生活の安定資金を崩してまで投資を行うことは、リスクもかかるし、そもそも、「節約だけの人生」となって、なんのために生きているのかわからなくなる。なので、「事業所得」・・・つまり「副業」で得た余剰金を使って、「投資」を長期で行っていくことが、王道中の王道と本書では綴られている。間違っても、「生活に必要なお金」とかを使って、「投資」に金を突っ込むことは絶対に避けなければならない。「余剰資金」で「投資」。

利回り相場を知る

さー・・・「余剰資金」も溜まったし、一発当てに行ってやるか!・・・・そんな時に思うことがある。「一体何に投資したらいいのか・・・」と。利回りってなに・・・。「利回り」とは、投資した金額に対する利子も含めた年単位の収益割合のことだ。つまり、利回り5%って言われいるものに、1000万円突っ込んだら、一年後5%・・・要は、50万円もらえることになる。しかし、そこにも20%の税金がかかり、実質4%分・・・つまり、40万円が配当金として入手できるってことだ。その利回りに関する相場としては、5−7%が妥当相場と言われている。かの有名な世界最強の投資家ウォーレンバフェットも、マックス絶頂期で22%だったと言われている。つまり、これから金融商品や株式投資、そして投資信託に手を出そうとしたときに、22%の利回り!なんて内容を見た瞬間、それは「詐欺」だと思った方がいい。そして、ウォーレンバフェットを筆頭に口々に言われていることは、「投資」とは、絶対に「長期投資」が王道だ・・・ということ。そして、「短期」でのFXなどの「デイトレーディング」は、単なるギャンブルだ・・・と。

投資商品を知る

投資商品の代表格を並べておく。初心者の私はこのぐらい覚えておけばもうそれでOKとのこと。

- 株式

- 債券

- 不動産

- コモディティ

- 預金

こんなところだ。ここで、我々無知の一般庶民が一番やっちゃいけないことが2点ある。それは・・・・・

- 投資信託窓口に行って、そこにいるお姉さんたちから親切に説明を受けて、それに促されるように金融商品を買うこと。

- 銀行にずっと置いておくこと。

何故か・・・それは、投資信託窓口から購入した「手数料」で1−2%は取られてしまうため。おいおい・・・手数料1−2%って・・・・一見安く見えるけど・・・・実質5−7%の利回りを求めて長期投資で頑張ろうとしているのに、1−2%って・・・・要は・・・自分が得られる利回りの20%分を手数料で持って行っちゃうんですか!!??。怖すぎ・・・小さく見せて、実はでかい!!。だから我々は、「自分で」「多少の知識をつけて」「自分によって」「インターネットを使って」「手数料を小さくして」投資を行う必要がある。だから、「小口から」「余剰資金で」「じっくりと」やる必要がある。「大手」信託銀行の窓口に行って、促されるまま投資を行うのが王道・・・なんてのは、単なる迷信だ。めちゃくちゃ手数料で持っているかれるぞ!!俺は絶対やらない。俺は、「楽天証券」か「SBI証券」のネット証券での資産運用をしたいと思う。また、銀行にお金を預けておくという概念も問題だ。日本の銀行金利は、なんと0.001%!!!月に1万円の利息を得るためには、なんと12億円も預金しておかなければならないとんでもない状態!!!全額銀行に置いてますって状態だけは絶対避けなければならない。全く意味なし。そもそも銀行を貯金箱と思っている地点で感覚が狂っている。「銀行」とは、「投資先」です。自分のお金を「銀行利息をもらうために投資している状態」・・・これを「貯金」という。

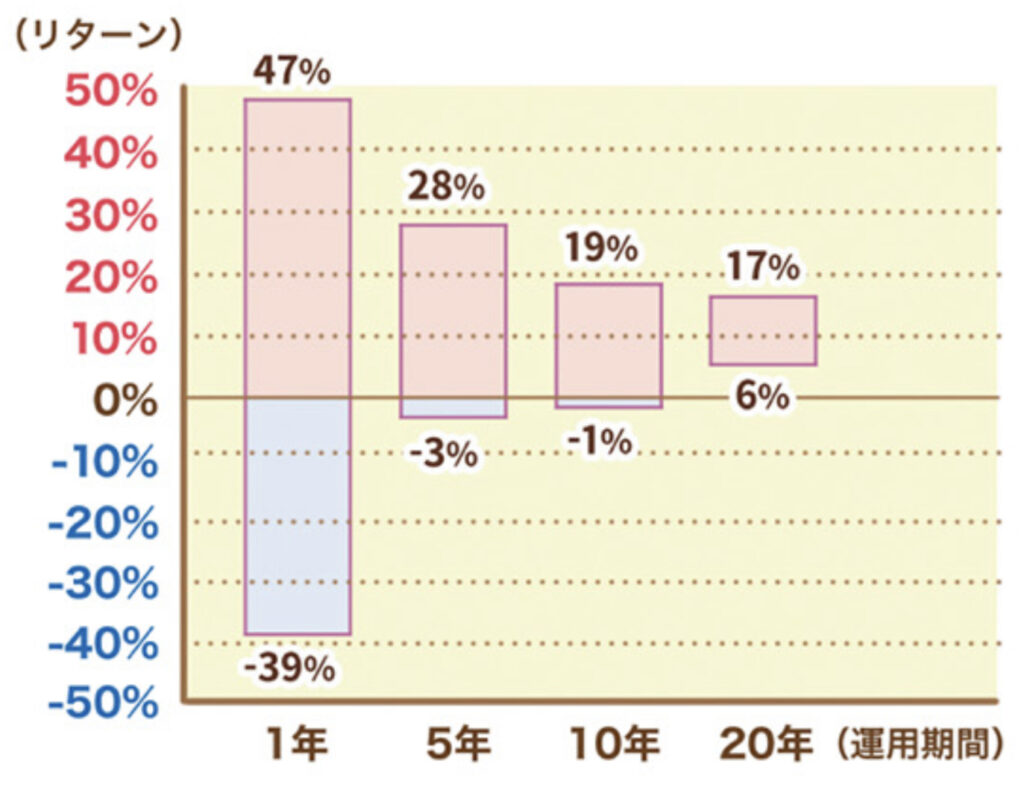

ウォーレンバフェット「長期投資一本でいけ!」

この表を見てほしい。JPモルガンからの資料で、投資期間と米国株により得られるリターンの傾向を示したグラフだ。

投資期間が1年の場合、リターンは▲38%〜49%に対して、時間の経過とともにほぼほぼプラスに反転し、いい感じに勝つ傾向があるグラフになっている。つまり20年間投資を継続して行うことで、最終的に負けることはない状態になるというデータ。

アインシュタイン曰く「複利は、人間が生み出した人類最大の発明」

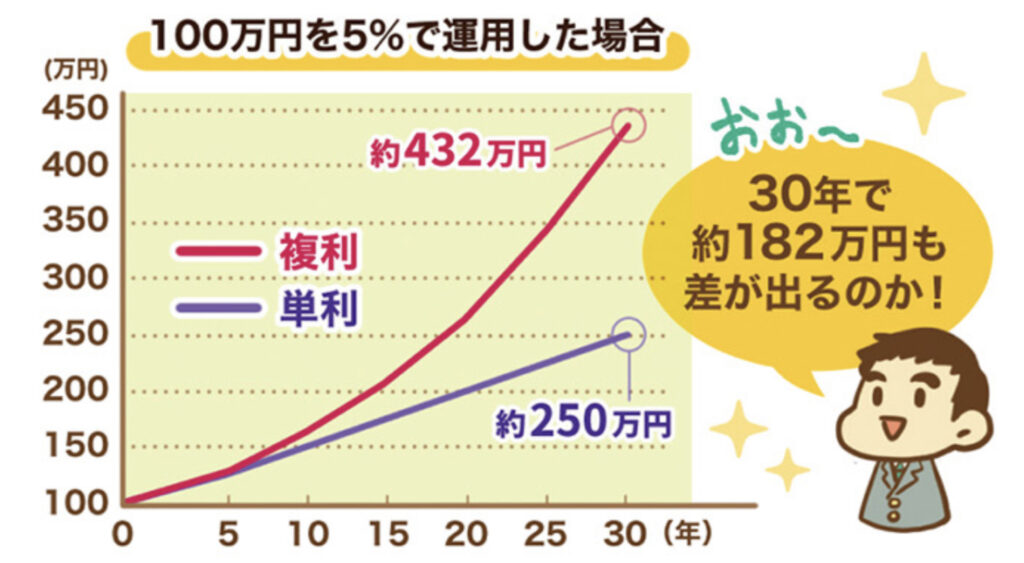

- 単利・・・元々の元本にだけ毎年毎年利回りが効くこと

- 複利・・・毎年かかる利回りで得た利息と元本に、さらに翌年利息が効くこと

- 一年目・・・「よっしゃー!元本から利息が得られたぞ!!よっしゃこのお金で服を買おう!!!」・・・・・これを単利化の動き・・・

- 一年目・・・「よっしゃー!元本から利息が得られたぞ!!この利息分をさらに元本に対して来年の利息も大きくしよう!!!」・・・これを複利化の動き・・・

落ち着け・・・まだ買うな!まだ暴れるな!まずは、利息を全て投資にまわせ!複利回転させろ!

ここに、「複利計算機」のサイトを載せておく。これで計算すれば、「複利」の恐ろしさを実感することだろう・・

https://keisan.casio.jp/exec/system/1254841870 (複利計算機)

まとめ

- 投資を開始する

- その資金は事業所得で得る

- 窓口には行くな

- 貯金一本はやめろ

- 長期投資

- 複利化