「お金の大学」を参考にし、勉強している自分のための「備忘録」である。『お金持ち=経済的自由を獲得』と定義づけられ、『お金持ち』とは、『生活費<資産所得』となった状態。つまり、経済的自由を獲得した状態に到達したことをいう。そうなるための手段は5つ。①貯める②稼ぐ③増やす④守る⑤使うだ。この章では「稼ぐ」に焦点を当てて勉強する。

副業はしてはいけないのか?

結論から言うと、「公務員」は「法律で禁止」されている。なので、「公務員」は副業をあきらめるしかない。しかし、「民間企業」のサラリーマンは「法律で禁止されていない。つまりやってOK。会社の企業規定にも書いてあるか念のため確認は必要だ。もしかしたら、「今属している会社と違う会社に属してはならない」という主旨が書いてあるかもしれない。でも、大丈夫。そんなの、最初から眼中にない。何故なら、他の会社に属したところで、それは「給与所得」だからだ!目指すべきものは「事業所得」。

副業に関する社会の流れ

令和2年9月に厚生労働省により「副業ガイドライン」が策定された。

副業・兼業を希望する者は年々増加傾向にある。副業・兼業を行う理由は、収入を増やしたい、1つの仕事だけでは生活できない、自分が活躍できる場を広げる、様々な分野の人とつながりができる、時間のゆとりがある、現在の仕事で必要な能力を活用・向上させる等さまざまであり、また、副業・兼業の形態も、正社員、パート・アルバイト、会社役員、起業による自営業主等さまざまである。副業・兼業に関する裁判例では、労働者が労働時間以外の時間をどのように利用するかは、基本的には労働者の自由であり、各企業においてそれを制限することが許されるのは、例えば、①労務提供上の支障がある場合② 業務上の秘密が漏洩する場合③ 競業により自社の利益が害される場合④ 自社の名誉や信用を損なう行為や信頼関係を破壊する行為がある場合に該当する場合と解されている。厚生労働省が平成 30 年1月に改定したモデル就業規則においても、「労働者は、勤務時間外において、他の会社等の業務に従事することができる。」とされている。

厚生労働省(副業・兼業の促進に関するガイドライン)https://www.mhlw.go.jp/file/06-Seisakujouhou-11200000-Roudoukijunkyoku/0000192844.pdf

つまり、政府は「副業」をむしろ斡旋している。

副業を禁止している会社程危うい

「LIFESHIFT」によると、我々の平均寿命は年々上昇を続け、2007年生まれの子供は、2人に1人が103歳まで生きる時代がやってくるといわれている。となると、我々は、65歳以降も収入を得る必要性があり、「安定」とされるサラリーマン人生から卒業した後に、「不安定」がやってるくる。年金の章では、今支払っている年金はそのまま受給者の元へ流れており、その金がプールされているわけではないと学んだ。私が65歳を超えた時に、納税者が今より減っている世の中で、果たしてどれだけの年金がもらえるのだろうか・・・・そして私はたぶん65歳を超えて、90歳とかまで生きてしまうわけだ・・・その生きるためのお金はどっから来るのか・・・そう・・・サラリーマンは安全じゃない。追い打ちをかけるように、「終身雇用」って時代は修了している。私が幼い時は、「一流大学」に入って、「一流企業」に入る。そしてそれは「安定」を得られる手段だと思われていた。現実は違う。それは、「不安定」へのルートだったのかもしれない。このような時代の変化に、どれほどの人間が、これに気が付いて、その対策となる行動をとっているか。また、そんな行動をとるものはきっと、全体からしたら少数派。でも、「優秀」であるに違いない。そんな中で、「副業を禁止している会社」があるとしよう。そんな会社の中に、このような人材がいたら、その人は既に気が付いて、すぐにその場を離れていくだろう。近年・・・・急激に「副業」を解禁している会社は多い。その会社はわかっている。自分たちが、その人たちを一生面倒見切れないことが・・・そして、「副業禁止」にしている方が、むしろ人材を流出させてしまうことを・・・

バレずに副業をやる

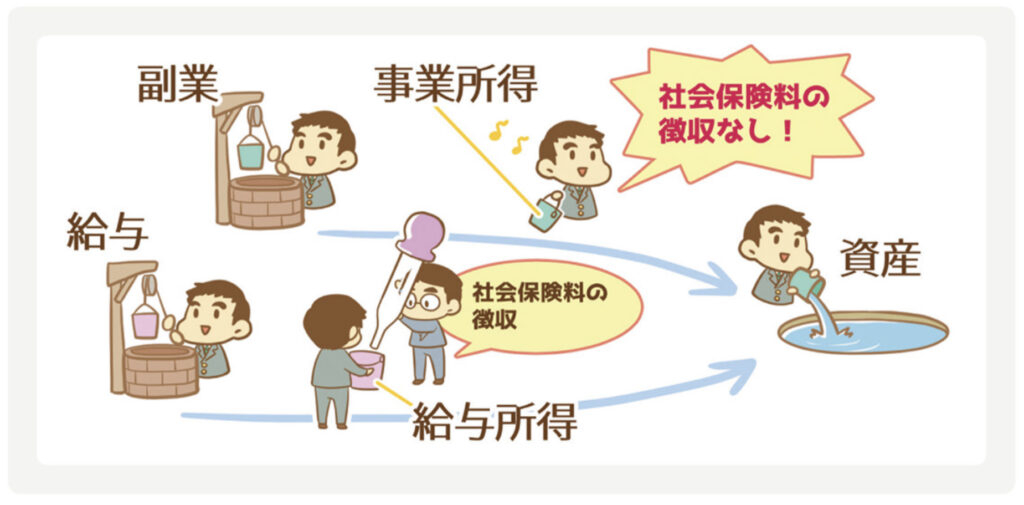

「副業をバレずに行う」・・・こういうと、なんか後ろめたさがあるので、言い換えよう。「余計な論争を会社としないために、会社に余計なお気遣いをしていただかずとも、自立して副業を行う」ための方のを考える。結論から言うと「副業」がばれるポイントは、「源泉徴収」によるもの。会社が自分の代わりに納税してくれるという「親切」・・・言い換えると、「我々は無抵抗」。それが「給与所得」による「源泉徴収」。「親切」に見える「雁字搦め」それが「源泉徴収」。こいつが「副業察知システム」となっている。

例えば、今の本業A社と副業B社で「給与所得」を得ていたとする。住民税は前回記述の通り「給与-控除=課税所得」、この「課税所得」×10%=住民税だ。この住民税は、源泉徴収・・・つまり、会社によって自動的に計算され、会社によって納税される。しかし、もし仮にA社とB社の2社で「給与所得」を得ていたとすると、「A社住民税」と「B社住民税」の2つが存在すると思いきや、そうはならない。一番給与所得が高い会社がまとめて請け負うというルールがある。この時にメインの本業会社の経理が、「年収の割に住民税が高いな・・・」と気が付くわけだ!つまり、「副業」をする最大のポイントは、「給与所得」による「副業」ではなく、「事業所得」による副業をしなければ意味がないってこと。じゃないと、その会社と意味のない喧嘩をする羽目になる。だから、「源泉徴収」でバレないように、「事業所得」による「副業」をしなければならない。てか、最初から「給与所得」による所得を得ても意味がない。だから、会社規定に「他の会社に属して副業をすることは認めない」という主旨が書いてあってもビビる必要はない。むしろ、それはやめておいた方がいい。大事なのは、今の会社に属して「給与所得(安定)」を得て、その間に「事業所得(未来の金)」を自分で育てるってこと。本物の勝利はそのあとやってくる。

事業所得の副業バレを防ぐポイント

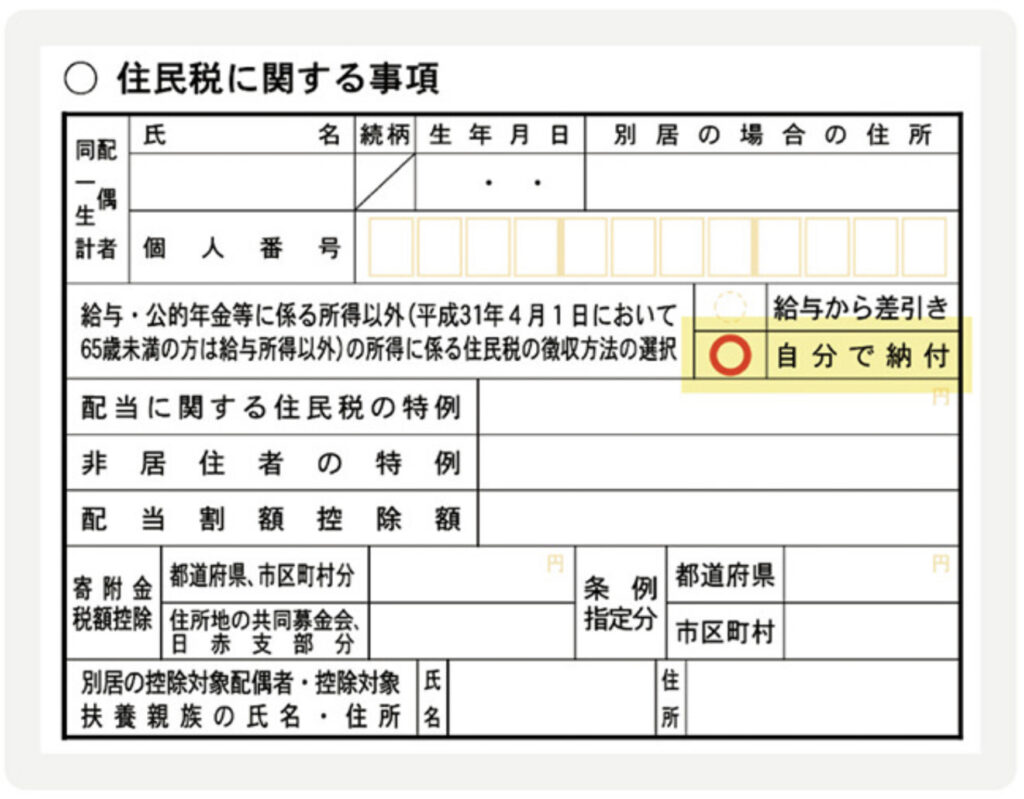

副業バレが発覚するのは「住民税」。間違いない。その一番のキーポイントをここに残しておく。それは、支払い方法だ!確定申告時の住民税の支払い方法は「特別徴収」と「普通徴収」の2種類。

- 特別徴収・・・働いている会社の給料から天引きしてくださいってこと

- 普通徴収・・・自分で納めますってこと

特別徴収を選択すると、「副業で稼いだ事業所得」が自動的に働いている会社の給料から天引きされる仕組みになっている。つまり、バレる。ここまで用意周到にやってきて、最後に最後に詰めが甘くてバレる!!「普通徴収」に「〇」マスト!

さらに疑問があれば!

まとめ

- 副業は法律で禁止されていない

- 社会は副業を斡旋する方向に進んでいる

- 副業禁止企業はむしろ人材を流出させる